Aufrüstung: Bei wem landet das Geld?

KARSTEN MONTAG, 21. November 2022, 7 Kommentare, PDFZunächst: Das 100-Milliarden-Sondervermögen wurde nicht erst nach dem russischen Angriff auf die Ukraine im Februar 2022, der sogenannten „Zeitenwende“, konzipiert. Bereits im Oktober 2021 soll laut SPIEGEL ein sechsseitiges Argumentationspapier aus dem Verteidigungsministerium vorgelegen haben, in dem ein solches „Sondervermögen Bundeswehr“ in Höhe von 102 Milliarden Euro angedacht wurde. Das Ministerium verweigert auf Anfrage allerdings eine Veröffentlichung dieses Papiers. Es handle sich um „geheimhaltungsbedürftige Tatsachen“.

Laut dem Gesetz zur Errichtung eines „Sondervermögens Bundeswehr“ wird angestrebt, in den nächsten fünf Jahren zwei Prozent des deutschen Bruttoinlandsprodukts (BIP) für das Militär zur Verfügung zu stellen – „auf Basis der aktuellen Regierungsprognose für Verteidigungsausgaben nach NATO-Kriterien“. Das Zwei-Prozent-Ziel selbst war schon 2014 bei einem Treffen der Staats- und Regierungschefs der Nato-Staaten formuliert worden. Weiterhin heißt es im aktuellen Gesetz, dass nach Verausgabung des Sondervermögens die finanziellen Mittel aus dem Bundeshaushalt bereitgestellt werden sollen, „um das Fähigkeitsprofil der Bundeswehr und den deutschen Beitrag zu den dann jeweils geltenden NATO-Fähigkeitszielen zu gewährleisten“. Dass das Militärbudget auch nach Ablauf der fünf Jahre weiterhin bei zwei Prozent des BIP liegen soll, bekräftigte Bundeskanzler Scholz in einer Rede im September.

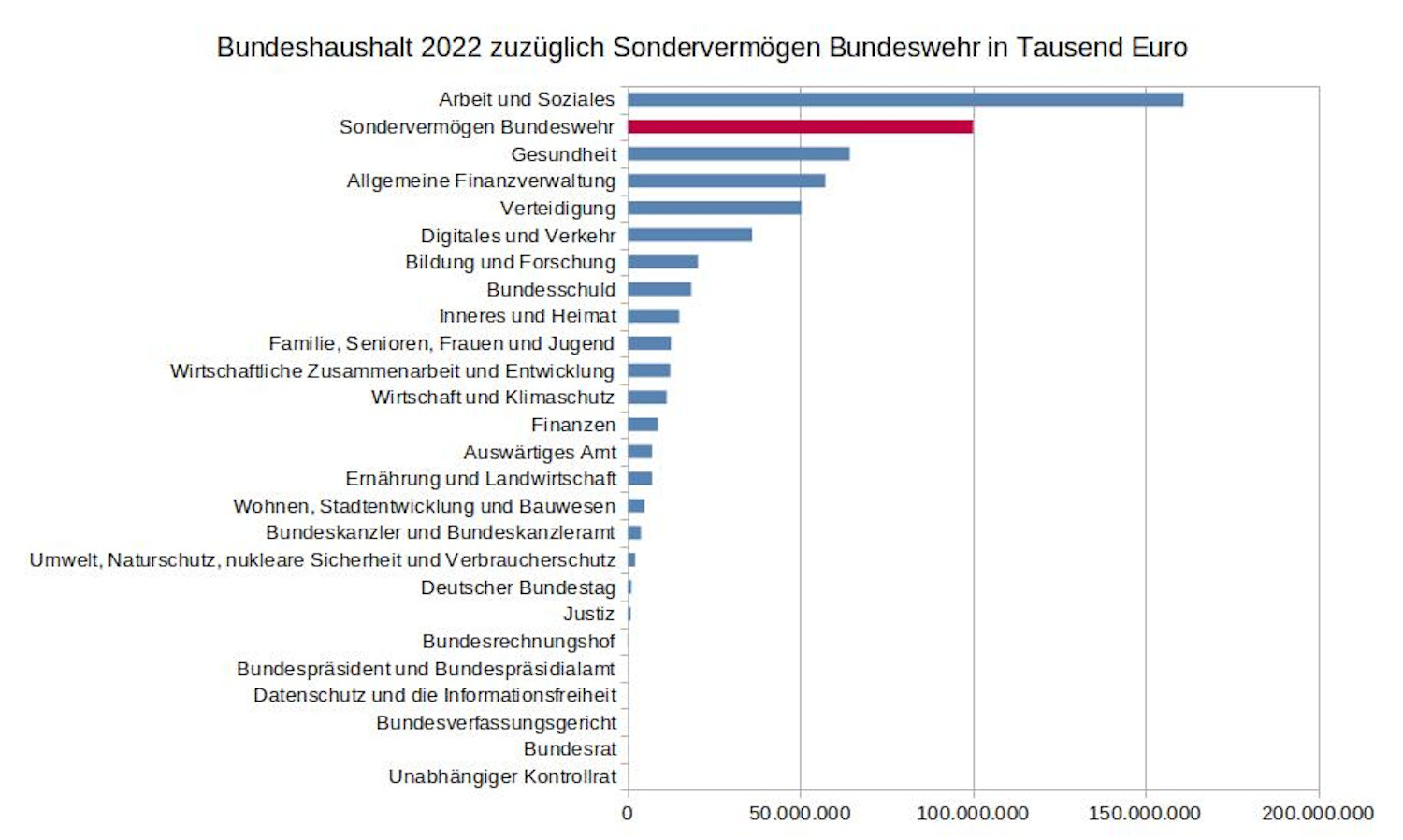

Es wird also voraussichtlich nicht bei den 100 Milliarden bleiben, sondern die jährlichen Rüstungsausgaben werden auch nach 2026 von derzeit 30 bis 50 Milliarden auf 70 bis 80 Milliarden Euro – oder mehr – angehoben, je nachdem wie sich das Wirtschaftswachstum entwickeln sollte. Zur Verdeutlichung der Größenordnung dieser Ausgaben ist in Abbildung 1 der aktuelle Bundeshaushalt zuzüglich des Sondervermögens für die Bundeswehr dargestellt.

Abbildung 1: (für größere Darstellung Bild anklicken) Bundeshaushalt 2022 zuzüglich Sondervermögen Bundeswehr in Tausend Euro, Datenquelle: Bundesfinanzministerium

Wer profitiert von den Waffenkäufen?

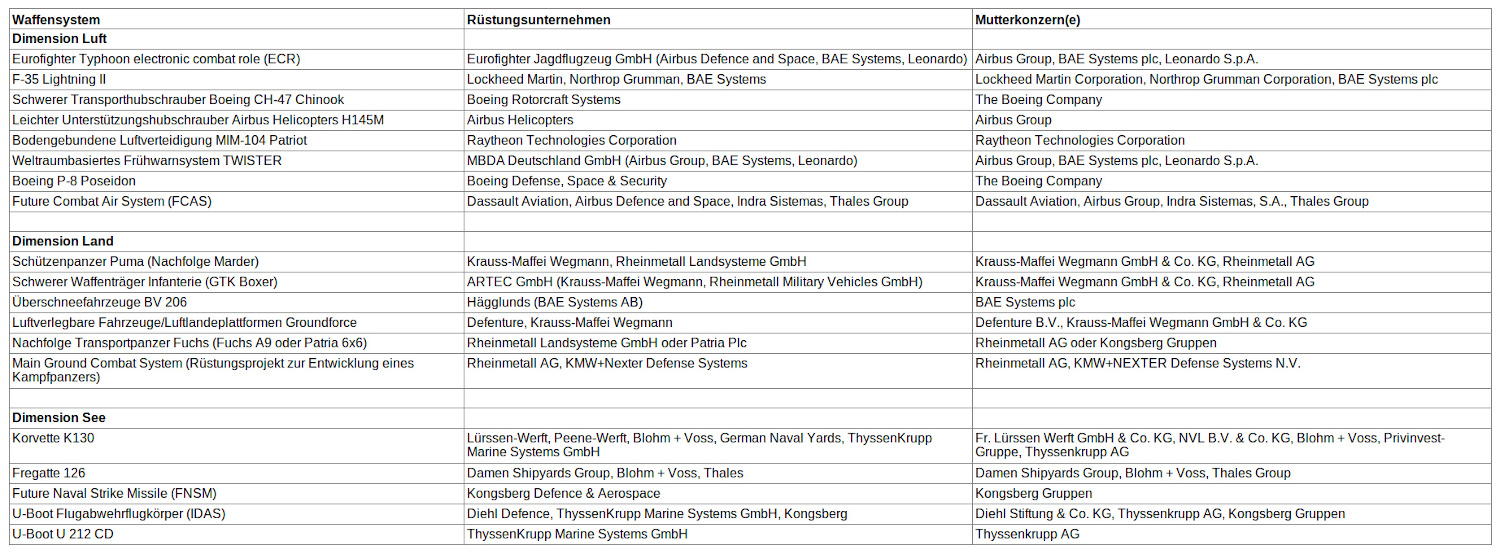

Ein grober Wirtschaftsplan für die Verwendung des Sondervermögens der Bundeswehr findet sich im zugehörigen Gesetzestext. Dieser ist allerdings nach Kritik des Rechnungshofes – und aufgrund der voranschreitenden Inflation – im Oktober überarbeitet worden. Laut den bislang bekannten Zahlen sollen rund 33 Milliarden Euro für die „Dimension Luft“, 17 Milliarden für die „Dimension Land“ und 9 Milliarden für die „Dimension See“ verwendet werden. Eine detaillierte Aufstellung der zu beschaffenden Waffensysteme, deren Hersteller und der zugehörigen Mutterkonzerne befindet sich im Anhang in Tabelle 2.

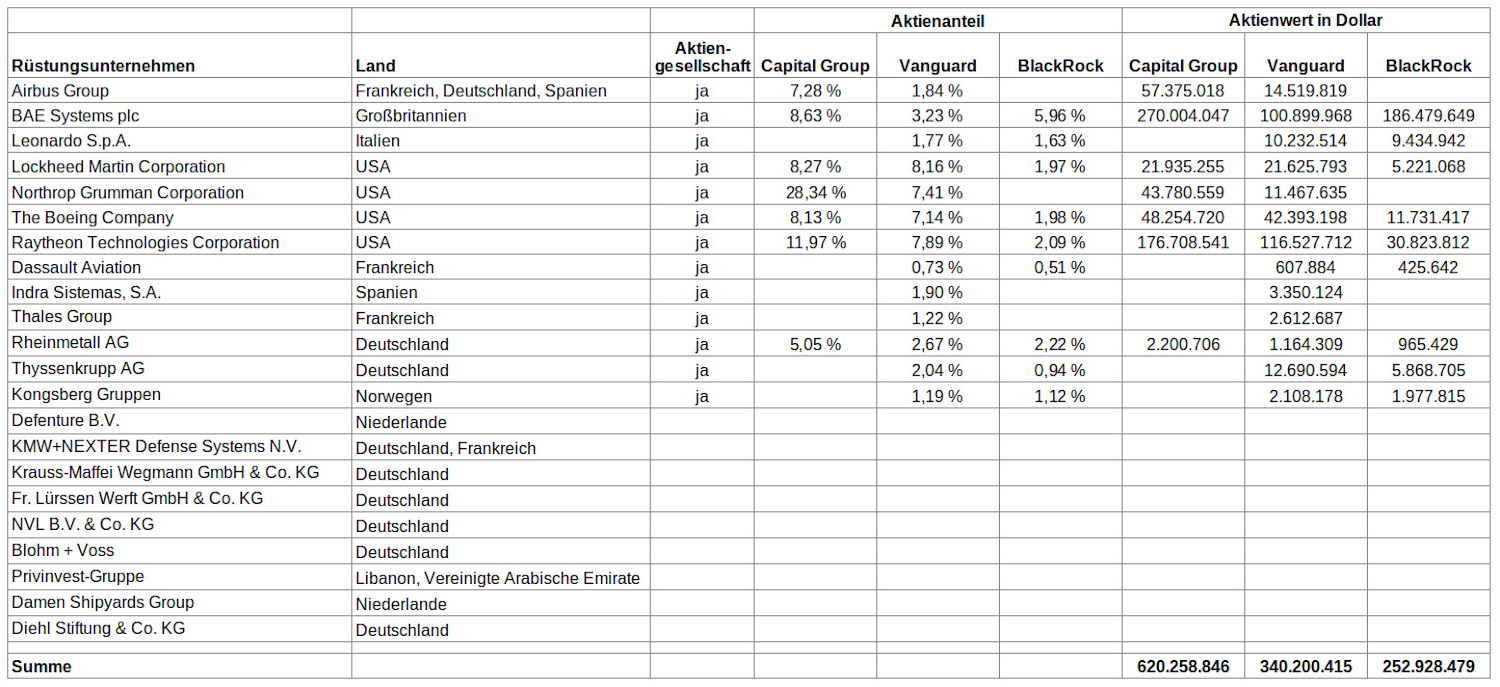

Von den 22 begünstigten Rüstungsunternehmen und Schiffswerften sind 13 Aktiengesellschaften oder gehören zu Mutterkonzernen, die ihrerseits Aktiengesellschaften sind. Aufsummiert beläuft sich die Summe desjenigen Grundkapitals dieser Konzerne, das sich in den Händen von Großaktionären befindet, auf circa 3,6 Billionen Dollar. Davon wird mit 2,4 Billionen Dollar mehr als zwei Drittel von US-amerikanischen Investmentunternehmen gehalten. Den größten Anteil des Grundkapitals in den Händen von Großaktionären besitzen die Capital Group mit 620 Milliarden Dollar, die Vanguard Group mit 340 Milliarden Dollar und BlackRock mit 253 Milliarden Dollar – alle drei sind US-amerikanische Investmentfonds. Detaillierte Informationen hierzu befinden sich in Tabelle 3 im Anhang.

Schuldenquote steigt weiter

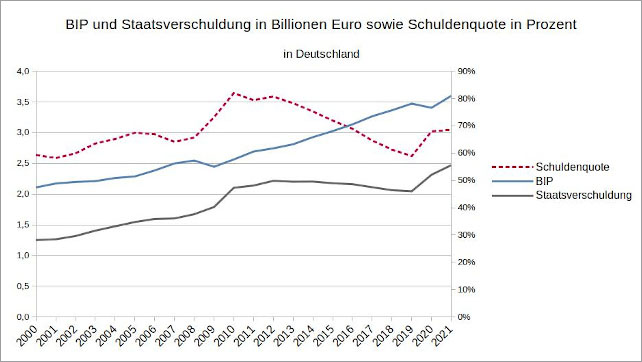

Das Sondervermögen der Bundeswehr entspricht einem Fünftel des aktuellen Haushalts und soll ausschließlich über neue Schulden finanziert werden. Diese werden wiederum höhere Zinszahlungen Deutschlands an seine Gläubiger nach sich ziehen. In den letzten 15 Jahren haben bereits die Weltfinanzkrise, die Eurokrise und die Corona-Krise zu außerordentlichen Erhöhungen der deutschen Staatsverschuldung geführt. Seit 2006 sind sie von 1,6 Billionen auf 2,5 Billionen Euro in 2021 angestiegen, bei einem BIP von 3,6 Billionen Euro. Das Haushaltsdefizit betrug in 2021 4,4 Prozent des BIP.

Abbildung 2: BIP und Staatsverschuldung in Billionen Euro sowie Schuldenquote in Prozent in Deutschland, Datenquellen: Statistisches Bundesamt und Eurostat

Damit hat Deutschland die Maastricht-Kriterien erneut nicht eingehalten. Diese bezwecken eine grundsätzliche wirtschaftliche Stabilität und Solidität der Europäischen Union und sehen unter anderem vor, dass EU-Mitgliedsstaaten sich nicht mehr als zu 60 Prozent ihres BIP verschulden dürfen und das jährliche Haushaltsdefizit nicht mehr als drei Prozent des BIP betragen darf.

Wer profitiert von der Neuverschuldung?

Deutschland verschuldet sich über die Ausgabe von Bundeswertpapieren mit unterschiedlichen Laufzeiten und Zinsen durch die Deutsche Finanzagentur. Diese Staatsanleihen dürfen nur Kreditinstitute – so genannte Bieterbanken – erwerben, die von der Finanzagentur nach bestimmten Kriterien zugelassen werden. Derzeit sind 32 Banken zugelassen, die sich an Auktionen von Bundeswertpapieren beteiligen dürfen. Von diesen gelten die Hälfte offiziell als „systemrelevant“, was praktisch bedeutet, dass im Krisenfall die Staaten für sie haften.

Zwei Drittel der Banken sind Aktiengesellschaften oder gehören zu Mutterkonzernen, die Aktiengesellschaften sind. Aufsummiert beläuft sich die Summe desjenigen Grundkapitals dieser Konzerne, das sich in den Händen von Großaktionären befindet, auf circa 30 Billionen Dollar. Davon wird mit 13 Billionen Dollar fast die Hälfte von US-amerikanischen Investmentunternehmen gehalten. Den größten Anteil des Grundkapitals in den Händen von Großaktionären besitzen die Vanguard Group mit 3,5 Billionen und BlackRock mit 2,9 Billionen Dollar – die beiden größten Investmentfonds der Welt, beide aus den USA. An dritter Stelle folgt die norwegische Zentralbank mit 2,2 Billionen Dollar. Detaillierte Informationen hierzu befinden sich in Tabelle 1 im Anhang.

Dies bedeutet, dass die US-amerikanischen Investmentunternehmen nicht nur den größten Einfluss auf zwei Drittel der Gläubigerbanken der deutschen Staatsschulden ausüben, sie profitieren auch am meisten von den Zinsen der deutschen Staatsanleihen sowie dem Handel mit ihnen. Denn ein Großteil der Wertpapiere wird an den internationalen Börsen wie Aktien und Unternehmensanleihen gehandelt. Die Bundeswertpapiere verbleiben also in der Regel nicht bis zum Ende ihrer Laufzeit im Portfolio der Bieterbanken, sondern wechseln ihren Besitz zu Investoren, Geschäftsbanken und Zentralbanken im In- und Ausland.

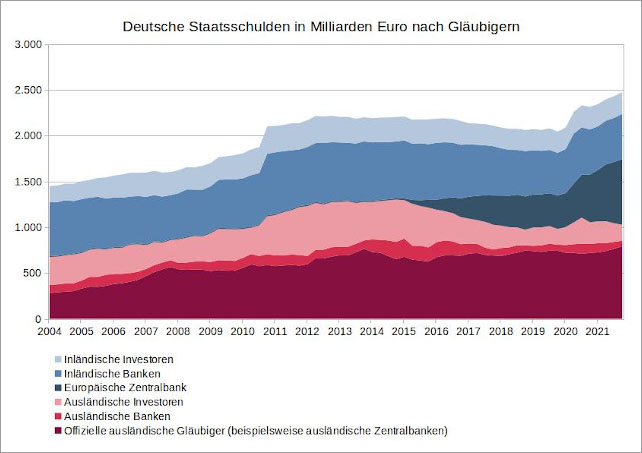

Abbildung 3: Deutsche Staatsschulden in Milliarden Euro nach Gläubigern, Datenquelle: Internationaler Währungsfonds

Wie Abbildung 3 zeigt, hat die Europäische Zentralbank (EZB) seit 2015 große Teile der deutschen Staatsanleihen auf dem Kapitalmarkt aufgekauft. Dies hat sie nicht nur in Deutschland und nicht nur bei Staatsanleihen, sondern auch in andern EU-Staaten und bei Unternehmensanleihen europäischer Firmen vorgenommen – offiziell, um eine Deflation zu vermeiden und die Inflation im Euroraum bei zwei Prozent zu halten. Das Kapital der EZB für den Kauf der Wertpapiere stammt aus einer „Quantitativen Lockerung“, also einer Erhöhung der Geldmenge im Euroraum durch Geldschöpfung. Die EZB versucht spätestens seit der Eurokrise mit einer expansiven Geldpolitik den Abzug von Kapital aus Europa und die Überschuldung von öffentlichen und privaten Haushalten auszugleichen. Dies erfolgt jedoch zulasten der Allgemeinheit, da sich ohne ein entsprechendes Wirtschaftswachstum der Wert des im Umlauf befindlichen Geldes durch Inflation und niedrige Zinsen verringert.

Wer sind die größten Investmentunternehmen und wem gehören sie?

BlackRock, die Vanguard Group und die Capital Group sind nicht nur diejenigen Unternehmen, die an dem 100 Milliarden-Sondervermögen der Bundeswehr am meisten verdienen, sie befinden sich auch auf Platz eins, zwei beziehungsweise neun der weltweit größten Investmentunternehmen.

Abbildung 4: Die größten Investmentunternehmen nach verwaltetem Vermögen (Stand 2022) in Billionen Dollar, Datenquelle: The Balance

Die Frage nach den Eigentümern dieser Unternehmen lässt sich nicht so einfach beantworten. Die Anleger der Vanguard Group sind gleichzeitig auch die Anteilsinhaber dieses Unternehmens. Da die Vanguard Group nicht an der Börse gehandelt wird, ist die Information, wem sie letztendlich gehört, nicht öffentlich zugänglich. Auch die Capital Group wird nicht an der Börse gehandelt. Auch hier sind die 450 Eigentümer nicht öffentlich bekannt.

BlackRock ist zwar eine Aktiengesellschaft, doch die drei größten Aktionäre sind die Vanguard Group (8,2 Prozent), die Capital Group (4,1 Prozent) und State Street Global Advisors (4,0 Prozent). Größter Aktionär von State Street ist mit neun Prozent wiederum die Vanguard Group. Ganz offensichtlich sind die großen Investmentunternehmen sehr eng vernetzt, und ihre namentlichen Eigentümer ziehen es vor, im Verborgenen zu bleiben.

Eine aufwändige Studie der Universität Zürich von 2011 bestätigt diese Vermutung. Die Forscher fanden heraus, dass im Zentrum der globalen Wirtschaft lediglich 147 eng verknüpfte Unternehmen stehen, die 40 Prozent des Vermögens der untersuchten circa 43.000 wichtigsten international tätigen Firmen kontrollieren. Unter den ersten zehn befanden sich zum damaligen Zeitpunkt die Capital Group, State Street und die Vanguard Group.

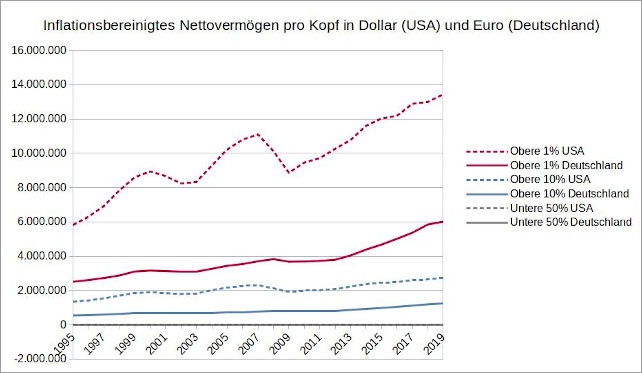

Wer letztendlich die namentlichen Eigentümer und die Anleger der Investmentunternehmen sind, die vom Sondervermögen der Bundeswehr profitieren, lässt sich schlussendlich nur vermuten. Es ist jedoch schon allein aufgrund der Vermögensverteilung in reichen Ländern wie in den USA oder in Deutschland sehr wahrscheinlich, dass sich dahinter größtenteils die jeweils oberen zehn Prozent der Gesellschaft verbergen.

Abbildung 5: Inflationsbereinigtes Nettovermögen pro Kopf in Dollar (USA) und Euro (Deutschland), Basisjahr 2021, Datenquelle: World Inequalitiy Database

Schlussbemerkung

Bei der Finanzierung der aktuellen deutschen Rüstungsausgaben sind hauptsächlich US-amerikanische Investmentunternehmen, ihre Eigentümer und ihre Anleger die größten Gewinner. Sie ziehen zugunsten ihrer Anleger über Zinsen auf Staatsschulden und über die Gewinne der Rüstungsunternehmen, an denen sie beteiligt sind, Kapital aus Deutschland ab. Verlierer sind neben den deutschen Steuerzahlern – die die neuen Waffen, deren Unterhaltung sowie die Zinsen finanzieren müssen – auch diejenigen Menschen, deren Leben, Gesundheit und Habe beim Einsatz der Waffen zerstört wird.

Anhang

Tabelle 1: (für größere Darstellung Bild anklicken) Kreditinstitute der Bietergruppe für Bundeswertpapiere und ihre Anteilseigner, Datenquellen: Bundesrepublik Deutschland Finanzagentur GmbH, MarketScreener

Tabelle 2: (für größere Darstellung Bild anklicken) Waffensysteme, die mit dem Sondervermögen der Bundeswehr erworben werden sollen, sowie zugehörige Rüstungsunternehmen und Mutterkonzerne (Auswahl), Datenquellen: Gesetz zur Finanzierung der Bundeswehr und zur Errichtung eines „Sondervermögens Bundeswehr“, Augen geradeaus, Wikipedia

Tabelle 3: (für größere Darstellung Bild anklicken) Rüstungsunternehmen und ihre Anteilseigner, Datenquelle: MarketScreener

Über den Autor: Karsten Montag, Jahrgang 1968, hat Maschinenbau an der RWTH Aachen, Philosophie, Geschichte und Physik an der Universität in Köln sowie Bildungswissenschaften in Hagen studiert. Er war viele Jahre Mitarbeiter einer gewerkschaftsnahen Unternehmensberatung, zuletzt Abteilungs- und Projektleiter in einer Softwarefirma, die ein Energiedatenmanagement- und Abrechnungssystem für den Energiehandel hergestellt und vertrieben hat.

Diskussion

7 Kommentare